El sistema financiero sobre Bitcoin

Esto va a parecer un publirreportaje, creo que va a ser muy largo, como siempre el objetivo es aclararme las ideas, pero como además algunos me preguntáis sobre Liquid, aquí va la respuesta

En una semana haré mis primeros siete meses en Blockstream, menuda pasada, increíble como pasa el tiempo. Creo que ya iba siendo hora de hacer un poco de sincronización mental entre todo lo que voy haciendo, mis ideas y mi newsletter, así que aquí va este intento.

Escribo mucho menos pero porque afortunadamente el trabajo me permite compartir ideas con mis compañeros que discutimos y que en ocasiones ejecutamos y esto es al fin y al cabo lo que más me gusta. Es un trabajo que requiere mucho research, hablar con mucha gente en el sector financiero y Bitcoiner, mucho aprendizaje, colaborar con mis compis, creatividad y capacidad para ejecutar, básicamente lo que me gusta.

Creo que estos dos tweets resumen muy bien cómo me siento y mis propios trade offs entre un trabajo creativo y mis ganas de escribir.

Al grano:

En Blockstream soy como un recurso transversal a las diferentes áreas, así que mi objetivo es sencillamente incrementar ventas o engagement de los diferentes productos y desarrollos que tenemos en marcha pero son muchos y hay dos con los que hago muy poco, que son lightning network y Blockstream satellite. En todos los casos el objetivo es aumentar las posibilidades de éxito de Bitcoin, que como he dicho para mí es el sistema de seguridad más revolucionario de la historia.

Y por eso veo cada vez más a Blockstream como la empresa de seguridad más importante del mundo. Pero claro, supongo que no soy objetivo del todo.

Hago un huevo de cosas con muchas áreas en la empresa salvo esas dos (genial porque me encanta cambiar de tema constantemente) pero es cierto que mi foco ha sido the liquid network, así que este post es un intento por consolidar mi aprendizaje e ideas durante estos 6 meses.

Por partes:

¿qué es liquid?

Una capa 2 o layer 2 de Bitcoin, también en ocasiones llamada sidechain. Tiene funcionalidades avanzadas, mucha mayor escalabilidad que Bitcoin, permite la emisión de todo tipo de activos digitales, stablecoins, NFTs, atomic swaps, derivados, transacciones confidenciales, con settlement más rápido y barato que Bitcoin. Liquid es una implementación del codebase de elements al igual que Bitcoin core es una implementación del protocolo de Bitcoin. Y elements es un fork de Bitcoin core, luego liquid hereda el rigor en la seguridad con el que se desarrolla Bitcoin core, pero añadiendo funcionalidades como nuevos opcodes, covenants, capas adicionales como AMP que añaden lógica similar a smart contracts sofisticados, simplicity ( un WIP), etc…

Para mí es la capa que soportará el futuro sistema financiero y en este artículo trataré de explicar por qué.

¿por qué es un financial layer para Bitcoin?

Bitcoin es un sistema extraordinario para trazar la propiedad de un token sin tener que confiar en nadie. Si bien durante milenios solucionamos la trazabilidad de bienes y activos con violencia, luego pasamos a las leyes y finalmente Satoshi solucionó la necesidad de confiar que implica la ley así como lo fácil que es corromperla, con la prueba de trabajo. Es extraordinario que tantísima gente siga sin ver lo revolucionario que es esto, pero bueno, ese es otro tema.

Repitan conmigo, Bitcoin compite contra las leyes y es ideal para situaciones de poca o nula seguridad jurídica:

También es Bitcoin idóneo para situaciones de poca libertad económica que son cada vez más probables cuanto más se acerquen las CBDC.

Pero para que funcione esta trazabilidad de la propiedad de un bien, el token tiene que tener valor intrínseco, sino los mineros que llevan a cabo la prueba de trabajo podrían permitirse no ser honestos.

Mucha gente opina también que se puede “tokenizar” prácticamente de todo, pero para mí, como he explicado en algún podcast, el coste de asegurar que un token está respaldado correctamente por un activo en el mundo real es frecuentemente demasiado alto como para que valga la pena, así que eso está por ver.

Las demás blockchains podrían permitir lo mismo si su token nativo tuviese valor, pero entran en el siguiente argumento circular:

El token X tiene valor porque tiene todas estas funcionalidades

y a continuación

Todas estas funcionalidades son posibles porque el token X tiene valor

Bitcoin tiene valor porque además de ser inconfiscable, su mínima inflación, mínimo deterioro, mínimos costes de mantenimiento y mínimo riesgo de contrapartida son creíblemente inmutables y porque al ser el único commodity digital, es inmune a las leyes. Si Bitcoin no fuese inmune a las leyes (como le ocurre a todas las shitcoins), no sería un sistema de seguridad revolucionario. He escrito más sobre esta comparativa Bitcoin - otras criptomonedas aquí.

Por lo tanto, para que una blockchain sea útil, debe tener un token que tenga valor de forma intrínseca y esto solo ocurre con Bitcoin en el entorno digital.

Y debe tener un token valioso porque de otra forma no existirán incentivos económicos para que los players actúen motu proprio de forma honesta y, alguien tendrá por lo tanto que mandar, y si alguien tiene que mandar, tienes que confiar en el, y si tienes que confiar en el, no necesitas una blockchain. Y si además tienes que hacer el settlement con USD o EUR que están “fuera” de la blockchain, pues tampoco estarías ganando tanto.

Adicionalmente, el chairman de la SEC tiende a decir que la única commodity en el espacio digital es Bitcoin, luego pinta mal para todas esas blockchains con sus correspondientes shitcoins.

Pero nuevamente, ¿por qué es un financial layer para Bitcoin y qué problema resuelve liquid?

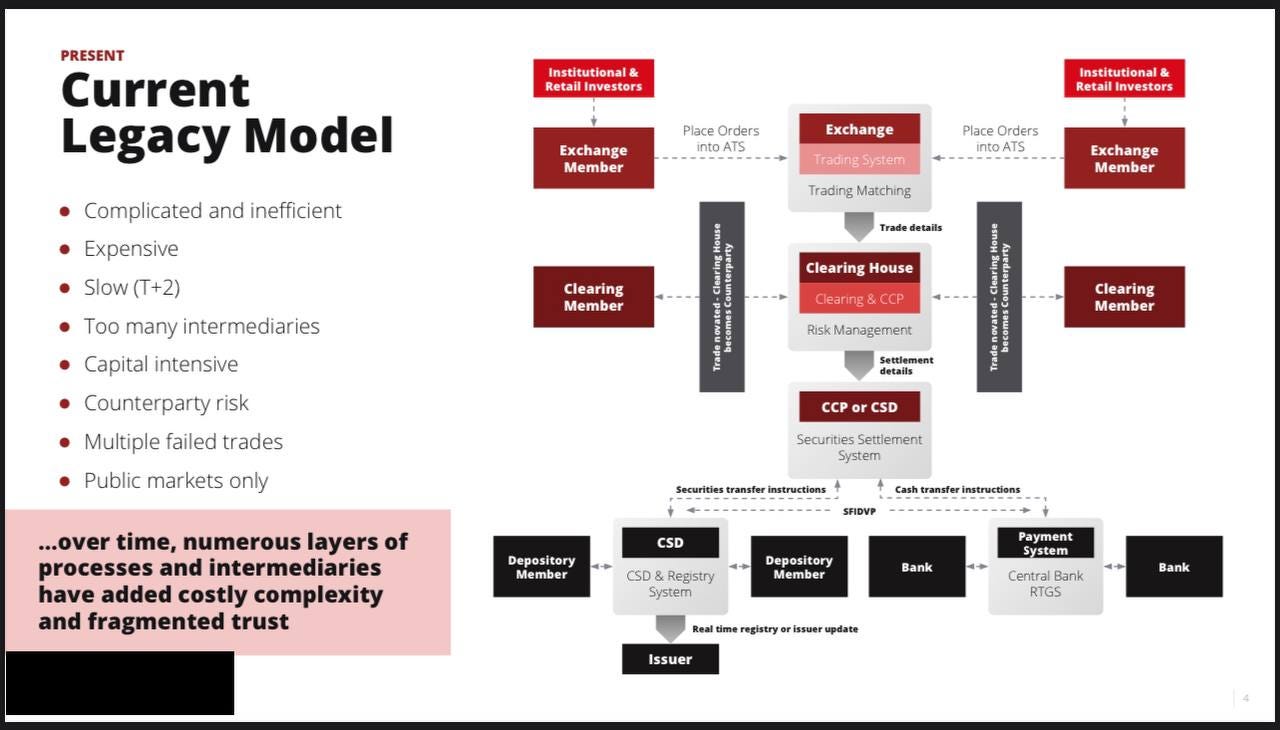

Este esquema me lo enseñaron nuestros partners en DIGTL y me encantó, lo explica estupendamente:

Es decir, tanto exchanges, como cámaras de compensación (clearing houses), como CSD (depositarías) como incluso el Banco Central, son federaciones de miembros que se ponen unas reglas entre sí para, en último término, controlar una base de datos centralizada que va registrando la propiedad de cada activo financiero (que ya es digital, luego apenas existe coste de verificación entre su propiedad en el mundo real y su propiedad en el entorno digital).

Desde el momento en el que existe un match en un exchange entre oferta y demanda, esta información se transmite a una cámara de compensación, que es la que se encarga de generar confianza a base de tenerla con ambas partes o en ocasiones a base de tenerla con otra cámara de compensación que permita en última instancia conectar oferta y demanda, haciendo de intermediario para que la operación se ejecute con garantías.

Finalmente esta información se lleva a una depositaría que es monitorizada, regulada, auditada, supervisada sistemáticamente por muchísima gente, para asegurarse de que la propiedad del activo es de quién dice ser. Adicionalmente se produce el settlement con la moneda con la que se haya ejecutado la contraparte (en última instancia el USD).

En liquid la verificación de la propiedad de un activo la puede hacer cualquiera corriendo un nodo de liquid, como el que corro yo desde el ordenador desde el que escribo. Compara los costes de ambas cosas. De hecho es por eso por lo que el negocio de depositaría está tan extraordinariamente centralizado. Entre tres depositarías en USA y Europa, custodian casi 100 trillones (americanos) en activos, pues necesitan unos costes de estructura bestiales para poder operar.

Luego básicamente, el sistema financiero en lo que a activos financieros se refiere, no es más que un conjunto de bases de datos o en realidad libros mayores (o ledgers) que se deben conectar entre sí, que tienden a tener errores, que requieren por esto múltiples regulaciones, sistemas de auditoría y supervisión y que están conectadas unas con otras para asegurarse trazar correctamente la correcta propiedad de un bien y además con el settlement monetario que ejecuta el Banco Central. Esto tiene un coste sensacional y además tarda tiempo en ejecutarse, lo que en el argot se denomina t + 2, es decir, hasta dos días para que la propiedad de un activo financiero cambie.

Guess what? Liquid convierte todas esas bases de datos o libros mayores en uno solo en el que su token nativo es liquid bitcoin, que tiene valor porque lo puedes convertir en Bitcoin cuando quieras con una correspondencia de 1 a 1.

Y guess what también? Liquid es una federación.

¿Cómo que liquid es una federación?

Blockstream desarrolló liquid pero perdió el control de liquid en el momento en el que una serie de miembros empezaron a tomar las decisiones. Esos miembros son en la actualidad unos 70 y creciendo. 15 de ellos ejecutan nodos que son los que proponen y firman los bloques con las transacciones desde diferentes países.

Entre los 70 miembros deciden las reglas, el roadmap tecnológico, regulatorio, etc… y además qué empresas pueden y no pueden ser miembros. Blockstream es la empresa que se ocupa de desarrollar lo que el comité tecnológico decida cambiar: es decir, somos el proveedor tecnológico de la federación.

Una federación es un trust model idóneo para un sistema financiero regulado en primer lugar porque replica como hemos dicho antes la forma en la que están configurados exchanges, cámaras de compensación, depositarías o incluso el propio Banco Central; es decir, los players del sector financiero están acostumbrados a esta forma de hacer las cosas. Pero además, evita el sesgo que se da en todas las demás blockchains: es decir, aquellas blockchains en las que ha habido un preminado y en las que por lo tanto existen token holders con importantes saldos de tesorería en ese token, los incentivos de esos token holders son más altos para maximizar el retorno de esa inversión en el token, que a verdaderamente hacer un buen trabajo para sus clientes y usuarios de la blockchain en cuestión.

En una federación en la que Bitcoin sea el activo base no existe tal sesgo: las empresas que corran nodos tendrán muchos más incentivos a hacer un buen trabajo y a cumplir las reglas que a maximizar su saldo en Bitcoin (pues dado que la emisión de Bitcoin ha sido diáfana y honesta, ningún token holder tendrá un stack de Bitcoin muy superior al resto, salvo si Satoshi reapareciese claro, cosa que como ya sabemos es harto improbable)

Cualquiera puede interactuar con liquid ya sea con su propio desarrollo o con su propio nodo. Tanto individuos como empresas fintech siguen desarrollando aplicaciones en liquid que permiten desde pedir prestado stablecoins usando Bitcoin como colateral, hasta el endoso de pagarés entre instituciones financieras, pasando por la tokenización de una cartera de cuentas a cobrar.

Algunos activos como acciones o bonos, son sin embargo regulados y deben cumplir unas reglas que el emisor debe seguir, para lo cual se usa AMP (Asset Management Platform) que no es más que un conjunto de APIs que permiten definir las reglas que debe seguir un activo durante toda su vida útil, desde la vinculación de la propiedad de esos activos a un proceso de KYC, pasando por la distribución de esos activos a los inversores en una emisión primaria, pasando por la distribución de dividendos si se tratase de acciones o cupones si se tratase de un bono, tiempos de carencia y un largo etcétera.

Las transacciones en liquid son confidenciales por defecto pero tanto inversor como emisor pueden compartir un “blinding key” con un regulador o auditor si fuese necesario para que este tenga acceso al contenido de una transacción. Esta confidencialidad es importante para evitar front-running, es decir, que un avezado inversor pueda sacar ventaja de conocer los movimientos de otros inversores.

Lo ideal es que todas las empresas que quieran usar Bitcoin como capa base del sistema financiero lo hagan sobre liquid, pues el perfil de sus miembros es de lo más variado, pero si por cualquier motivo prefiriesen hacerlo en una red que solo tenga empresas con las que estén acostumbrados a trabajar, podrían crear su propia federación con sus propios miembros, exactamente al igual que la forma en la que funcionan las bolsas de valores nacionales, las cámaras de compensación, las depositarías y el propio banco central, con sus propias normas y con su propio roadmap tecnológico, pero en todos los casos con Bitcoin como capa base de este nuevo sistema financiero, que es lo que en definitiva se usa para pagar las fees de las transacciones.

¿por qué un layer 2?

Los neófitos en el mundillo este (y siguen siendo muchos) tienden a decir aquello de la blockchain X (ethereum, algorand, polygon, megatrón, turboX, etc…) es mucho más funcional, escalable, rápida, barata que Bitcoin y por lo tanto es el futuro mientras que Bitcoin es una especie de showcase de la tecnología Blockchain que ya se ha quedado anticuado porque bla bla bla. (emoticono con mano tapándose la cara)

Pero los que ya llevan un poco más en todo esto ya saben que si Bitcoin es un sistema de seguridad para tu riqueza (que es literalmente lo que le da valor intrínseco), lo último que queremos es poner en riesgo la seguridad del token y por lo tanto no queremos añadir esa funcionalidad y escalabilidad a Bitcoin pues la seguridad del token es para nosotros sagrada, lo que es revolucionario de Bitcoin, preservar riqueza ante múltiples posibles amenazas de una forma que no es posible con literalmente ningún otro tipo de activo, lo que le da valor a diferencia de literalmente todos los demás tokens.

Nuestro CEO Adam Back, con décadas de experiencia diseñando y analizando sistemas distribuidos e inventor de hashcash sobre el que se basa la prueba de trabajo PoW, se puso a analizar Bitcoin en el año 2013 y llegó a la conclusión de que Bitcoin no se podía mejorar casi nada, porque si aumentases esa funcionalidad y escalabilidad, terminarías disminuyendo la seguridad del token y viceversa, si aumentases la seguridad del token, muy probablemente tendrías que disminuir la funcionalidad y escalabilidad.

Y ese es el motivo por el que el y otros crearon el concepto de layer 2 para Bitcoin, es decir protocolos paralelos a la cadena principal de Bitcoin, donde el token se pudiese mover con reglas del protocolo completamente diferentes, con nuevas funcionalidades y escalabilidad.

También es el motivo por cierto, de que Vitalik terminase creando Ethereum, por la frustración de que muchos desarrolladores le dijesen que era una mala idea tratar de poner esa escalabilidad y funcionalidad en la capa 1 (tal y como el reciente paso al menos seguro PoS nos demuestra)

Al bloquear el token en la cadena principal, la capa 2 “sabe” que el token está bloqueado y lo desbloquea en la cadena secundaria, donde las reglas del protocolo son completamente diferentes.

En liquid se generan 10 veces más bloques que en Bitcoin y con un coste de transacción muy inferior, de tan solo 0,1 satoshis por vbyte.

¿Qué tipo de casos de uso estamos viendo?

Algunos regulados

Start-ups emitiendo equity

Empresas consolidadas incluso alguna cotizada emitiendo deuda

Venture Capital tokenizando su portfolio de participadas

Hashrate tokenizado (esta emisión es nuestra) con BMN, que es una security regulada de Luxemburgo con su propio ISIN.

Algunos no regulados

Servicios de préstamo usando Bitcoin como colateral

Servicios de préstamo usando BMN (Blockstream Mining Note) como colateral

Stablecoins como Tether y otras pendiente de permiso regulatorio

Fintechs emitiendo pagarés que luego otros bancos compran con descuento

Empresas financieras emitiendo factoring

Obstáculos para que la transformación del sistema financiero se complete:

Falta de claridad regulatoria. En esto nos ocurre lo mismo que literalmente a todas las demás blockchains

Falta de token money. Al no haber emitido un token nativo y al por lo tanto no haberse quedado ningún emisor con los ahorros de millones de personas, no tiene la federación el mismo ni parecido presupuesto de marketing que ninguna otra blockchain, luego no puede pagar para que exchanges, custodios, wallets, se integren con liquid.

En vez de crecer a base de talonario, crecemos despacito pero crecemos porque:

a) El regulador (sobre todo Gary Gensler de la SEC) empieza a comprender e indicar cada vez más públicamente que todo lo que no es Bitcoin es una security y que por lo tanto construir sobre todas esas blockchains tiene riesgo

b) Liquid al ser un fork de Bitcoin core está construido de forma más segura que ninguna otra blockchain con una aproximáción mucho más “low level” a los smart contracts que permite verificar matemáticamente que lo que esperas que ocurra será lo que ocurrirá realmente.

c) para que una blockchain tenga sentido, debe haber un token valioso y esto solo ocurre con Bitcoin

d) la federación es un modelo de confianza que lleva funcionando aunque ineficientemente bastantes décadas, luego aplicar el mismo modelo pero de forma eficiente parece una buena idea

Claridad regulatoria

Nuevamente, para que todo esto despegue, es necesaria más claridad regulatoria como previsiblemente ocurrirá con MiCA en Europa y a medida que en USA se pongan las pilas (que parecen ir algo más retrasados que Europa por cierto pero en una dirección menos ambigua en mi opinión).

Muchos departamentos de Bancos son perfectamente conscientes de que esta nueva forma de cambiar las cosas genera un montón de ventajas y un nuevo mercado, así que llevan tiempo haciendo todo tipo de pruebas de concepto:

Por ejemplo, han desarrollado blockchains sin un token, que al tener alguien al mando, realmente es como utilizar una base de datos

suelen ser todavía agnósticos en lo que a la blockchain se refiere

No están arrancando casos de uso desde cero sino más bien grandes emisiones en forma de piloto, luego no se está dando un auténtico bootstrapping de las diferentes redes, porque no se cierra el círculo entre emisor, inversor, liquidez, exchange, custodio, etc....

En el caso de liquid, creo que esto lo tenemos resuelto gracias a que estamos integrados en “arguably” los exchanges regulatoriamente más avanzados del mundo, que son MERJ y Bitfinex Securities y además los inversores pueden comerciar sus activos peer to peer en sideswap, pero se me acaba el espacio en este post y trataré de hablar del interesante caso de MERJ en las Seychelles en otro post, que no es más que un caso de ventaja jurisdiccional de libro.

Ventajas para el inversor retail

El otro día leí en twitter que el 90% de la capitalización de negocios mundial es privada y el motivo de que en muchos casos sea privada, es porque acceder a los mercados de capitales sería prohibitivamente caro para todas esas empresas privadas.

Pues bien, esto es lo que permite un sistema como liquid: gracias a sus gigantescos ahorros y eficiencias respecto al sistema financiero que ya conocemos, dar acceso a millones de inversores en todo el mundo a múltiples activos que hasta ahora estaban solo en manos de unos pocos.

Desde pagarés o bonos de deudores solventes, al portfolio de un reputado VC de sillicon valley o acciones de una startup de un remoto país, todo, al alcance de cualquier persona a través de una web y pudiendo (opcionalmente) incluso custodiarlo uno mismo.

He leído la página de blockstream y las explicaciones sobre el peg in y peg out. ¿se ha planteado algún escenario en el que el peg out a btc no se pudiera realizar dado que los miembros de la federación no quieran hacerlo? Espero que tenga sentido mi pregunta, estoy intentando ver que eventualidades negativas podrían ocurrir. Gracias

(Siempre quedaría hacer swap con otro usuario)

Cuales son los riesgos de usar líquid para el sistema tradicional si las leyes de los países comienzan a atacar cualquier sistema financiero fuera de su centro de regulación?

No sera líquid en este caso solo útil en el sistema offshore?

+1 la banca es un conjunto de captación de depósitos, cámaras de compensación, intercambios contractuales , manejo de custodia de activos prestamos y riesgos crediticios... Lo cual lo hace muy complejo y simplificar esto ya seria dar valor.